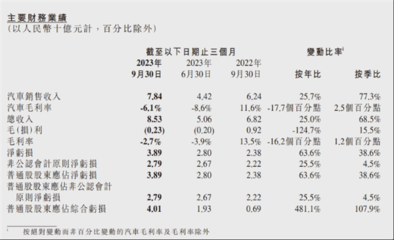

8 月 20 日,小鹏汽车公布了 2024 年第二季度及上半年财务数据,展现出了强劲的发展态势。

二季度,小鹏汽车实现总收入 81.1 亿元,同比增长 60.2%,环比增长 23.9%;净亏损 12.8 亿元,较上年同期的 28 亿元和今年第一季度的 13.7 亿元均有所收窄。

小鹏汽车在二季度的向好趋势,与大众汽车集团的技术合作密不可分。2023 年 7 月 27 日,大众汽车集团对小鹏汽车进行战略少数股权投资,并签订股份购买协议;2024 年 2 月 29 日,双方订立联合采购计划;4 月 17 日,再次签订 CEA 电子电气架构技术战略合作框架协议。7 月,双方还签订了电子电气架构技术合作的联合开发协议,为大众在华生产的 CMP 和 MEB 平台联合开发行业领先的电子电气架构。自 2026 年起,基于这两个平台的国产大众汽车品牌车型将搭载该架构,首个车型预计在 24 个月内量产。

受益于此,小鹏汽车第二季度服务及其他收入为 12.9 亿元,同比增长 102.5%,环比增长 28.8%;上半年为 23 亿元,同比增长 98.3%。这主要得益于维修服务销售增长以及与大众汽车集团进行平台与软件战略技术合作有关的技术研发服务销售增长。

同时,小鹏汽车第二季度的毛利率提升至 14%,凭借技术降本的兑现以及来自大众战略合作的技术变现收入。

除了与大众的合作,更多新车型的投放也让小鹏汽车管理层信心满满。自小鹏 MONA M03 上市开始,小鹏将进入强劲的产品周期和快速发展的顺风期,未来三年将有多款全新产品和改款车型密集上市。据悉,小鹏 MONA M03 将于 8 月 27 日正式上市后迅速启动大规模交付,并计划四季度推出新一代自动驾驶硬件平台的首发车型 P7+。MONA M03 和 P7+交付爬坡将显著扩大小鹏的市场份额,小鹏汽车有信心在今年三季度和四季度交付量环比大幅增长,并在四季度创交付量新高。

面对即将入华的特斯拉 FSD 对国内智驾市场的冲击,何小鹏表示,7 月 30 日 AI 天玑系统 5.2 版本全量推送小鹏用户,XNGP 开始进入到“不限城市,不限路线,全国都好用”的全新阶段。接下来,即将打通 ETC 收费站、小区停车场闸机等断点环节,实现 XNGP“车位到车位”全程都好用的体验,并实现端到端大模型的第二步骤能力。明年的某个时候,小鹏智驾的版本会比现在有数倍到十几倍的提高,届时会带来巨大的销量变化。同时结合今年年底 P7+将首发的全新一代硬件平台的成本竞争优势,能够让更多客户用可支付的成本去体验到更高级的智驾。

财报显示,小鹏汽车第二季度交付 3.02 万辆新车,同比增加 30.2%;上半年共交付 5.2 万辆,同比增加 25.6%。在收获了一个良好的季度表现后,小鹏汽车继续给出了较高的业绩指引,预计今年第三季度的总交付数量约为 41,000 至 45,000 辆,环比增加 35.7%-49%,销售收入预计达 91 亿-98 亿元,环比增加 12.2%-20.8%。

何小鹏透露,小鹏的确在规划 Robotaxi 计划,但并不希望进入重运营侧。